Češi zlevňují hypotéku a banky přicházejí o miliardy

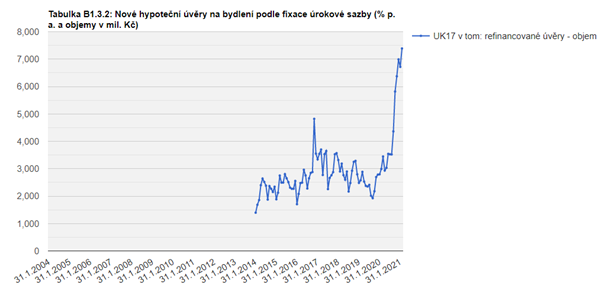

Češi aktuálně zlevňují hypotéku přechodem ke konkurenční bance. Objem refinancovaných hypoték tak raketově vzrůstá. Hlavní ekonom Trinity bank Lukáš Kovanda přitom poukazuje na graf České národní banky. Na základě nejnovějších údajů překonal poprvé v historii měření měsíční objem hypotečního refinancování částku sedmi miliard korun. Dosáhl pak na 7,4 mld. korun. Loni dosahoval na úroveň tří miliard.

„Při refinancování přechází klient k lepším podmínkám u konkurence. Ta za něj předčasně splatí hypotéku u dosavadní banky a poskytne mu novou na zbývající výši úvěru,“ říká Kovanda.

K této situaci většinou docházelo na konci fixačního období. Čím dál častěji ale klienty sahají po možnosti i během něj.

Popularitu refinancování podle bankéřů způsobují nízké polatky, jež většina bank klientům při předčasném splacení účtuje.

ČNB je hnacím motorem k nízkým poplatkům

„K nízkým poplatkům za předčasné splacení tlačí tuzemské banky Česká národní banka, a to už od roku 2019. Nyní však zájem o předčasné splacení stoupá také kvůli klesající průměrné úrokové sazbě hypoték, resp. hrozbě jejího opětovného zvyšování už od nejbližších měsíců,“ uvádí Kovanda.

Banky kvůli snadné a levné možnosti předčasného splácení přicházejí o miliardy ročně.

Hlavní ekonom Trinity Bank Lukáš Kovanda

Češi z toho důvodu sahají po šanci získat levnější hypotéku v okamžiku, kdy bude jejich průměrná sazba na nejnižší úrovni. To je s nejvěští pravděpodobností podle Kovandy právě v současnosti.

„Banky však kvůli snadné a levné možnosti předčasného splácení přicházejí o miliardy ročně. Například jen ČSOB, pod jejímž křídly je i Hypoteční banka, loni kvůli předčasnému splácení přišla o miliardu korun. Letos to tedy může být i více,“ všímá si Kovanda.

Vzdor směrem k České národní bance

Některé banky proto tlaku České národní banky začínají vzdorovat a v některých případech účtují klientům za předčasné splacení velký poplatek.

Klienti mají sklon takto navýšený poplatek reklamovat, přičemž banky jej poté snižují či od jeho uplatnění upouští. Vyplatí se tedy být ve vztahu k bance maximálně asertivní a nic si nenechat jen tak líbit.

Také by vás mohlo zajímat:

ŠKODA a izraelský startup vyvinuly virtuální showroom

Zdroj: Komentář Lukáše Kovandy

{kind=link}